طی سالهایی که به عنوان یک سرمایهگذار فرشته فعالیت میکردم، با پلتفرمهای تأمین سرمایه جمعی سهامی مختلفی روبهرو شدم. با مؤسساتی آشنا شدم که نگران استفاده از یک پلتفرم برای تأمین سرمایهاند. آنها تصور میکنند که این کار نشانهی یک «انتخاب اشتباه» است.

همچنین با سرمایهگذارانی روبهرو شدهام که باور دارند کمپانیهای قدرتمندتر از یک پلتفرم تأمین سرمایه جمعی برای تأمین سرمایه استفاده نمیکنند.

در این بلاگ تلاش میکنم که بعضی از این تصورات اشتباه را تحلیل کنم. همچنین چند پلتفرم برتر را با هم مقایسه خواهم کرد. امتیازبندی آنها بر اساس مزایا و معایبشان بر اساس اطلاعات موجود است.

هشدار! این بلاگ شامل لیست کاملی از پلتفرمهای تأمین سرمایه جمعی سهامی نیست. پلتفرمهایی که اینجا رتبهبندی شدهاند به سرعت در حال پیشرفتاند و بنابراین ممکن است این رتبهبندیها بازتاب واقعی شرایط آنها نباشد. هدف من این است که به سرمایهگذاران و مؤسسان کمک کنم تا با اطلاعات بیشتری تصمیمگیری کنند.

اما پیش از آنکه به عمق جزئیات هر پلتفرم وارد شویم، اجازه بدهید که در مورد تأمین سرمایه جمعی سهامی، شایعات و تاریخچهی آن صحبت کنیم.

تأمین سرمایه جمعی سهامی چیست؟

تأمین سرمایه جمعی راهی برای دریافت پشتیبانی از طرف «جامعه» است. یعنی من، شما، دوستان و اعضای خانوادهمان میتوانیم با پرداخت پول به یک مؤسس، مبتکر یا استارتاپ خاص که از ما درخواست کمک کرده کمک کنیم تا بتواند به ایدههایش ادامه بدهد و روی شرکت جدیدش کار کند.

از آنجایی که افراد بیشتر و بیشتری در حال متصل شدن به اینترنت هستند، دسترسی به هزاران نفر از افرادی که باورهای مشترکی دارند آسانتر شده است. این پشتیبانی میتواند به شکل یک کمک مالی کوچک برای یک هدف خاص یا کمک مالی برای ساختن کولر موردعلاقهتان باشد.

تأمین سرمایه جمعی سهامی فعالیتی است که توسط آن میتوانید در یک استارتاپ سرمایهگذاری کنید و در ازای آن سهام آن شرکت را دریافت کنید. از آنجایی که این موضوع به مبحث «اوراق بهادار» مربوط میشود، محدودیتهای آن بیشتر است. شرکتهایی که از این طریق سرمایه جذب میکنند در مراحل مختلفی از چرخهی زندگی کسبوکار هستند. ممکن است این شرکتها در مرحلهی ایدهی ابتدایی باشند و میزان پذیرش آنها در جامعه کم باشد و یا استارتاپهایی در مراحل بالاتر باشند که میلیونها دلار درآمد داشتهاند.

چرا تأمین سرمایه جمعی سهامی؟

تأمین سرمایه جمعی سهامی شرایطی برد-برد است – خب، تقریباً!

تأمین سرمایه برای مؤسسانی که در مراحل اولیهی تأسیس هستند همیشه کار سختی بوده است. بانکها معمولاً در این مرحله به کسبوکارها وام نمیدهند. دنیای سرمایهگذاران فرشته و خطرپدیر نیز معمولاً مبهم و مرموز است و کنترل آن دشوار است.

قبل از این که این موضوع همهگیر شود، یک مؤسس مجبور بود تنها با اتکا به روابطش به یک سرمایهگذار برسد.

برای سرمایهگذاران هم دسترسی پیدا کردن به شرکتهایی با رشد بالا دشوار است. این دسترسیها تا کنون محدود به عدهی کمی از افراد خوشاقبال بوده است؛ افرادی که به شبکهی لازم دسترسی دارند و در زمان درست، در مکان درست بودهاند.

برخلاف شرکتهای معاملاتی که در آنها میتوان از کارگزارها درخواست کرد که سهام بخرند، خریدن سهام در شرکتهای خصوصی محدود به عدهی کمی از افراد است که بخشی از «حلقه» سرمایهگذاری هستند.

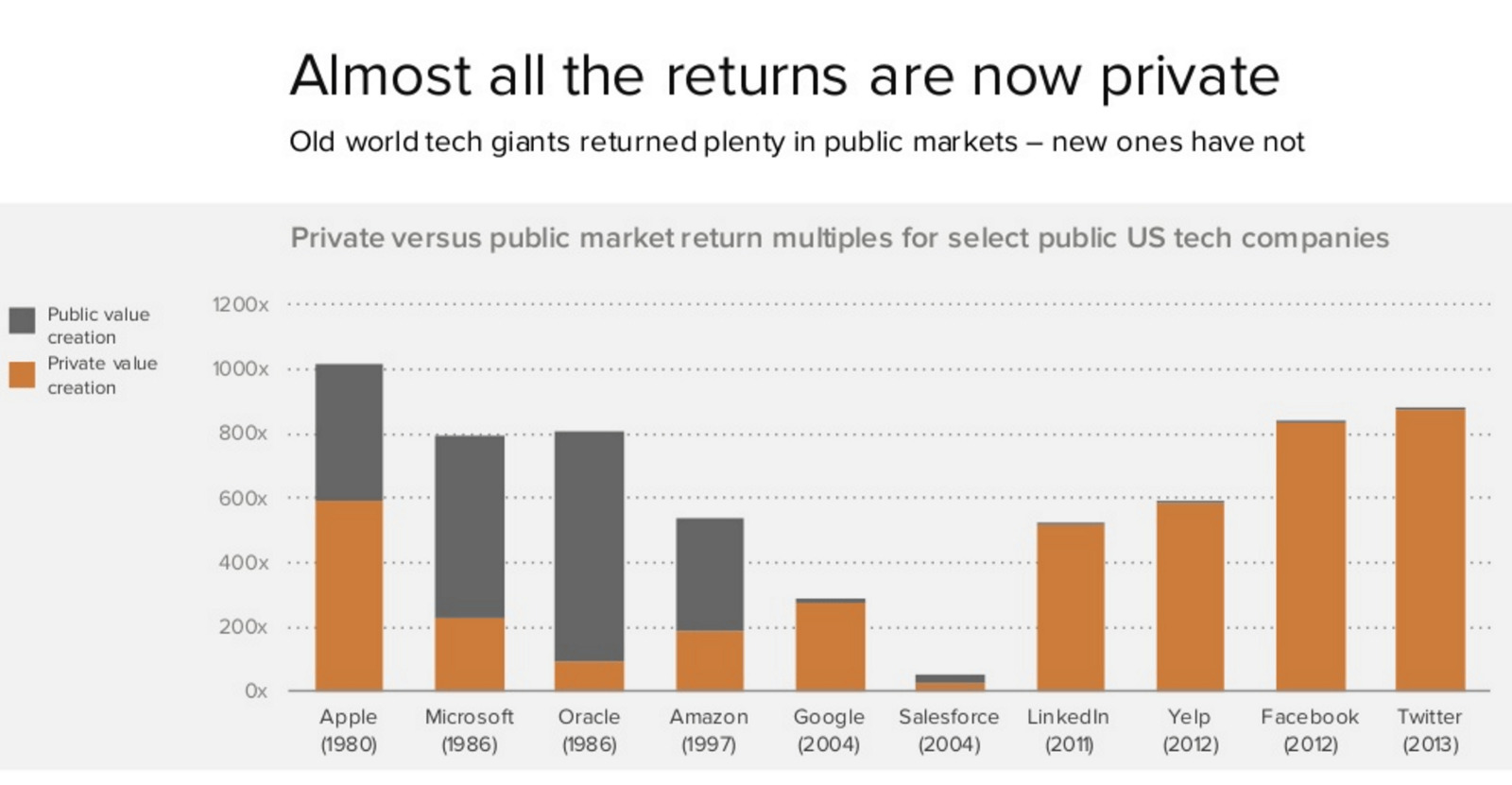

وارد شدن به این شرکتها مهم است (البته اگر به ثروتمند شدن علاقه دارید). دادهها نشان میدهد که ثروت بسیاری در شرکتهای خصوصی ساخته میشود. اگر به صحت این موضوع شک دارید، نمودار پایین را ببینید. این نمودار نشان میدهد که چطور بازده از شرکتهای عمومی به شرکتهای خصوصی منتقل شده است.

تاریخچه:

دسترسی به تاریخچهی دقیق توسعهی تأمین سرمایه جمعی سهامی سرمایهگذاران طی سالهای گذشته کار دشواری است. بر اساس اطلاعات ویکیپدیا، تاریخچهی آن به این صورت است:

اولین پلتفرم تأمین سرمایه جمعی سهامی شناخته شده برای استارتاپها در ژوئن سال 2009 توسط Grow CV Group به عنوان یک شرکت بتا ساخته شد که پس از آن در فوریه 2010 به صورت کامل راهاندازی شد.

ProFounder، اولین شرکت مسقر در آمریکا، مدل جذب سرمایهی مستقیم برای استارتاپها را در می 2011 در سایتش راهاندازی کرد، اما پس از آن به دلیل قوانینی که مانع ادامه دادن فعالیت آن میشد تصمیم گرفت که کسبوکارش را تعطیل کند، زیرا مدلش را پیش از تصویب قانون JOBS راهاندازی کرده بود.

EquityNet یکی از اولین پلتفرمهای تأمین سرمایه جمعی سهامی در آمریکا بود، و Crowdcube و Seedrs در بریتانیا از دیگر پلتفرمهای اولیه بودند.

مقررات:

کشورهای مختلف قوانین متفاوتی را تصویب کردهاند تا بتوانند ضمن ایجاد امکان تأمین سرمایه جمعی سهامی، از سرمایهگذاران نیز محافظت کنند. در ایالات متحده، تأمین سرمایه جمعی سهامی توسط قانون JOBS اداره میشود که در حال حاضر برای سرمایهگذاران معتبر (افرادی با ارزش دارایی خالص بیش از یک میلیون دلار) و سرمایهگذاران غیرمعتبر امکان سرمایهگذاری در استارتاپها را فراهم میکند. باز هم از اطلاعات ویکیپدیا (نسخهی ویرایششده):

پیش از 16 ژوئن 2015، تأمین سرمایه جمعی سهامی (تحت نظارت مقررات D) تنها محدود به افرادی با ارزش دارایی خالص و سطح درآمد خاص (سرمایهگذاران معتبر) بود و توسط یک کارگزار رسمی مجاز انجام میشد.

AngelList و CircleUp از پلتفرمهای مشهور برای تأمین سرمایه جمعی معتبر هستند. EquityNet در سال 2005 اولین پورتالی بود که در ایالات متحده فعالیت میکرد و از کسبوکارهای کوچک حمایت میکرد. به دنبال آن Rock The Post که حالا با نام Onevest شناخته میشود در سال 2010، SeedInvest در سال 2011، و FoundersClub در سال 2012 شروع به کار کردند. در 15 ژوئن 2016، StartEngine اولین پلتفرمی بود که تحت نظارت مقررات A+ قانون JOBS فرصتی را فراهم کرد که به هر دو گروه سرمایهگذاران معتبر و غیرمعتبر امکان سرمایهگذاری در شرکتهای خصوصی را میداد.

در 16 می 2016، عنوان سوم قانون JOBS 2012، مقررات CF (که به آن مقررات تأمین سرمایه جمعی نیز گفته میشود)، اجرا شد که امکان تأمین سرمایه جمعی سهامی بدون در نظر گرفتن ارزش داراییها یا میزان درآمد را فراهم کرد.

طبق این قانون این کار باید توسط یک کارگزار رسمی مجاز و یا پورتال تأمین سرمایه (Funding Portal) ثبتشده در SEC انجام میشد. حتی پیش از اجرای این قانون، بسیاری از سرویسهای تأمین سرمایه جمعی برای انجام همین کار راهاندازی شدند.

پورتال تازهتأسیس Profounder پیش از انتشار راهنمای SEC بسته شد و پورتال سهامی Earlyshares، پورتال خیریهی Helpersunite را خرید. StartEngine و Wefunder از اولین پلتفرمهای تأمین سرمایهی مورد تأیید بودند. Wefunder اولین پلتفرم موفق شناخته شد که توانست در اولین ماههای پس از اجرای این قانون، مرز تأمین سرمایه به مبلغ یک میلیون دلار را رد کند. پس از آن تعدادی پورتال دیگر نیز راهاندازی شدند و پلتفرمهای تأمین سرمایه جمعی معتبر بسیاری نیز به بازار سرمایهگذاری غیرمعتبر پیوستند.

تأمین سرمایه جمعی سهامی چهقدر بزرگ است؟

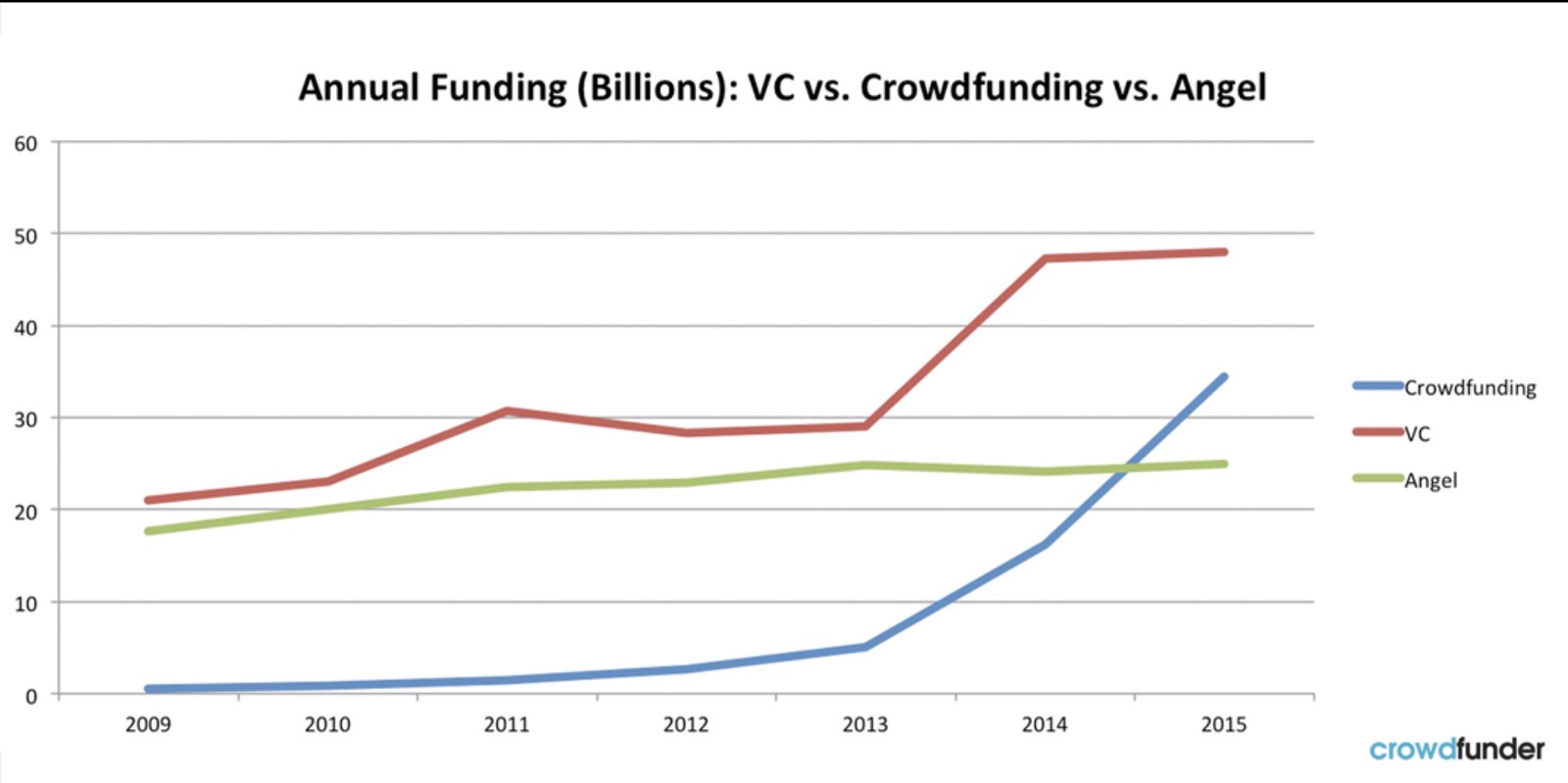

این نوع تأمین سرمایه بزرگ و در حال رشد است. چنس برت، مدیرعامل Crowdfunder، در سال 2015 نوشت:

«اگر تأمین سرمایه جمعی سهامی مانند دیگر انواع تأمین سرمایه جمعی هر سال دو برابر شود، میتواند تا سال 2020 به 36 میلیارد دلار برسد و از سرمایهگذاری خطرپذیر که منبع پیشروی تأمین سرمایه در استارپهاست، پیشی بگیرد.»

تأمین سرمایه توسط سرمایهگذاران خطرپذیر مثل پلتفرمهای تأمین سرمایه جمعی به ابزارهای اندازگیری مجهز نیست. این نمودار را ببینید:

سرمایهگذاری مستقیم در مقابل سرمایهگذاری غیرمستقیم:

بگذارید قبل از صحبت کردن در مورد محصولات و شایعات مرتبط با تأمین سرمایه جمعی در مورد این مفهوم صحیت کنیم. دو راه برای سرمایهگذاری روی یک استارتاپ در یک پلتفرم تأمین سرمایه جمعی وجود دارد.

یکی از این راهها کانال ویژه مالی (SPV) است. بیشتر پلتفرمها از متدهای SPV استفاده میکنند. این راه به شما کمک میکند که مبالغ کوچکی که از سرمایهگذاران گرفتهاید را کنار هم بگذارید و یک سرمایه بزرگ را به نام SPV به استارتاپ بدهید.

این کار به مؤسسان در مدیریت جدول سرمایه کمک میکند. SPV برنامهی بسیار خوبی برای تأمین سرمایه جمعی سهامی است. این متد باعث شد که درهای مقیاسپذیری گسترده گشوده شود. در بعضی موارد خاص که سرمایهگذار قصد دارد مبلغ زیادی را سرمایهگذاری کند، میتواند مستقیماً و بدون استفاده از SPV و پرداخت هزینه جابجایی در هنگام خروج در شرکت سرمایهگذاری کند.

محصولات:

پلتفرمهای تأمین سرمایه جمعی برای ارائهی انواع متفاوتی از محصولات توسعه پیدا کردهاند.

بعضی از نمونههای آن عبارتند از:

صندوق سرمایه عمومی (مانند سرمایهگذاران خطرپذیر عادی):

این زمانی است که شما یکبار پول میدهید و این پول توسط یک مدیر در چند شرکت سرمایهگذاری میشود. در اینجا درست مثل یک سرمایهگذاری خطرپذیر عادی حق انصراق از معاملات خاص را ندارید. جابجایی توسط صندوق محاسبه و انجام میشود. این به مدیر کمک میکند که به سمت معاملات سریعتر برود و یا در جایی سرمایهگذاری کند که مؤسسان تمایلی به اشتراک گذاشتن معاملات به صورت عمومی ندارند.

تفاوت آن (در مقایسه با سرمایهگذاری خطرپذیر عادی) این است که معمولاً هزینهی مدیریتی ندارد یا هزینههای مدیریتی آن کمتر است، بنابراین از نظر اقتصادی بسیار مناسبتر است. ممکن است تمرکز صندوقهای سرمایه روی مسائل متفاوتی باشد. ممکن است تمرکز آنها روی یک کیس Y Combinator یا صنعتی خاص مانند هوش مصنوعی باشد، و ممکن است پولی باشد که توسط یک مدیر برای سرمایهگذاری روی معاملاتی که در آینده با آن مواجه میشود تأمین شده است.

سندیکا:

این مورد فقط مختص به AngelList است. در این مورد افراد میتوانند گروهی از افراد دنبالکننده را بسازند که تمایل دارند همراه آنها، به صورت معامله به معامله و در صورت موافقت مدیر، در صندوق سرمایه عمومی سرمایهگذاری کنند. دنبالکنندگان میتوانند از مشارکت خودداری کنند.

صندوقهای سرمایه مختص کمپانی:

محصولی که توسط بیشتر پلتفرمها، به جز AngelList، استفاده میشود. در این مورد یک کمپانی توسط تیم معاملات پلتفرم انتخاب میشود و سرمایهگذاران میتوانند در صندوق سرمایهگذاری کنند. پس از آن این سرمایه یک جا جمع میشود و به عنوان یک SPV در آن سرمایهگذاری میشود. سرمایهگذاران میتوانند از مشارکت خودداری کنند.

شایعات:

در مورد تأمین سرمایه جمعی سهامی شایعاتی نیز وجود دارد.

بعضی از نمونههای آن عبارتند از:

تأمین سرمایه جمعی برای شرکتهایی است که نمیتوانند از طریق سرمایهگذاران خطرپذیر شناختهشده سرمایه جذب کنند:

بسیاری از شرکتها در پلتفرمهای مشهور تأمین سرمایه جمعی لیستی درخشان از سرمایهگذاران خطرپذیر شناختهشده دارند. این لیست ممکن است شامل افرادی از اندرسن هوروویتز گرفته تا سکویا باشد. کمپانیهایی که توسط این پلتفرمها سرمایه جذب کردهاند نیز شامل گسترهی بزرگی هستند، از Instacart گرفته تا Zenefits تا Cruise.

باید ثروتمند باشید تا بتوانید در این پلتفرمها سرمایهگذاری کنید:

این کاملاً درست نیست. پیشتر سرمایهگذار معتبر بودن قانون سرمایهگذاری در این پلتفرمها بود، اما با قوانین جدید این موضوع دیگر در تمام موارد صدق نمیکند. حالا پلتفرمهایی وجود دارند که افراد میتوانند با مبلغی چند صد دلاری در آنها سرمایهگذاری کنند.

سرمایهگذاری به شکل تأمین سرمایه جمعی از سرمایهگذاری مستقیم در استارتاپها ریسک بیشتری دارد:

این درست نیست. ریسک هر دو مورد به یک اندازه است. سرمایهگذاری در استارتاپها پرمخاطره است. تا زمانی که برای ساختن پورتفولیو و از دست دادن تمام پولتان آماده نشدهاید نباید در استارتاپها سرمایهگذاری کنید. من اینجا در یکی از پستهای قبلی بلاگ در مورد این موضوع مطلبی باجزئیات نوشتهام.

سرمایهگذاران فرشتهی مشهور در این پلتفرمها سرمایهگذاری نمیکنند:

این هم درست نیست. پلتفرمهایی مثل AngelList از مدل سندیکایی استفاده میکنند که در آنها به نام بعضی از سرمایهگذاران مشهور مانند جیسون کالاکانیس، گیل پنچینا، دیو مورین و بسیاری از افراد دیگر برمیخورید. تعدادی از سرمایهگذاران مشهور در پلتفرمهای دیگر هم در معاملات سرمایهگذاری کردهاند.

بنابراین پلتفرمها به صورت کلی چطور کار میکنند؟

من به بعضی از پلتفرمهای مشهور در کشورهای مختلف نگاهی انداختم تا بتوانم به شما نشان بهدم که آنها به صورت کلی چطور در زمینههای مختلف فعالیت میکنند.

از این شاخصها استفاده کردم:

- مدل پلتفرم

- تنوع معاملات (در زمینهی مرحلهی تأسیس، صنعت)

- شرایط پلتفرم (هزینهی مدیریت، هزینهی جابجایی و …)

- شرایط معاملات (ارزشگذاری، تناسب، نوع سهام)

- ویژگیهای محصول

- تحلیلها/دیدگاهها در مورد معاملات

- پشتیبانی مدیریتی به سرمایهگذاران (پاسخگویی به مشتریان)

- دسترسی به مؤسسان

- کیفیت سرمایهگذاران مشترک

- ارتقای کمپانی و

- خروج/بستن و پشتیبانیهای دیگر طی چرخه زندگی سرمایهگذاری

شاخصهای دیگر نیز برای سنجش پلتفرمها وجود دارد اما من فکر کردم که اینها برای شروع مناسب است. برای مقایسهی قدرت نسبی هر پلتفرم از یک بازهی 1 تا 10 (که در آن 10 نشاندهندهی بیشترین مقدار است) استفاده کردم. باز هم تأکید میکنم که این امتیازبندیها بر اساس عقاید شخصی هستند و قصد من تنها این است که برای سرمایهگذاران و مؤسسان اطلاعاتی کلی فراهم کنم.

AngelList:

در حال حاضر این پلتفرم بزرگترین پلتفرم موجود است. طبق گفتهی نوال راویکانت، مؤسس این پلتفرم، هدف AngelList این است که تأمین سرمایهی استارتاپها را دموکراتیک کند.

AngelList در سال 2015 مبلغ 163 میلیون دلار در 441 استارتاپ سرمایهگذاری کرده است. بیش از 3300 سرمایهگذار در این سرمایهگذاریها شرکت داشتهاند.

مدل پلتفرم:

منبع تأمین شده توسط جامعه. هدایتشده توسط سندیکا. سرمایهگذاران معتبر.

نوع معاملات:

گسترده. سندیکاهای مختص به صنایعی هستند که روی تکنولوژی تغذیه یا پهپادها تمرکز دارند. سندیکاهای عمومی نیز وجود دارند که بدون تمرکز روی صنایع یا رشد استارتاپهای خاص فعالیت میکنند. مدیران سندیکا در شبکهی شخصی یا حرفهای خود گسترهی بزرگی از معاملات را به همراه دارند. میتوانید به معاملاتی بسیار خاص که در پلتفرمهای دیگر یافت نمیشوند دسترسی داشته باشید (9 از 10).

کیفیت معاملات:

با توجه به ماهیت غیرمتمرکز پلتفرم، کیفیت معاملات در هر سندیکا متفاوت است. در حالی که میتوانید به معاملاتی بسیار خاص دسترسی پیدا کنید میتوانید به تعداد بسیار زیادی از معاملات که به اندازهی آنها قدرتمند نیستند نیز دسترسی داشته باشید (6 از 10).

شرایط پلتفرم:

معمولاً حدود 20 درصد (5 درصد از آن سهم AngelList و بقیهی آن سهم مدیر است) و یک بار هزینه برای ایجاد حساب. بدون هزینهی مدیریت سالانه (8 از 10).

شرایط معاملات:

وابسته به ارزشگذاری. شرکتها ممکن است در مراحل اولیه و اولین تأمین سرمایه از خارج شرکت یا در مراحل جلوتر و رشد باشند. شرایط نوع سهام، تناسب و … به مذاکرات مدیر سندیکا و جایی که شرک از آن سرمایه تأمین میکند بستگی دارد (7 از 10).

ویژگیهای محصول:

انواع بسیار زیادی از محصولات در این پلتفرم وجود دارد. میتوانید در صندوقهای مختص به صنایع، مدلهای سندیکا، و تأمین سرمایه برای شرکتهای بدون سندیکا سرمایهگذاری کنید. سرمایهگذاری میتواند از طریق صندوقهای سرمایه عمومی همراه با سرمایهگذاران باتجربه صرف نظر از سرمایهگذاری خارجی و … باشد. AngelList به کانونی برای افراد مستعد و پلتفرمی برای بهکارگیری منابع تکنولوژی تبدیل شده است (9 از 10).

تحلیلها/دیدگاهها در مورد معاملات:

جامع نیست. به مدیر سندیکا بستگی دارد اما در اغلب موارد اطلاعات باجزئیات در دسترس نیست. ساختار اطلاعات یکنواخت نیست (6 از 10).

پشتیبانی مدیریتی:

ثابت نیست. به شخصی که به درخواست شما پاسخ میدهد بستگی دارد (6 از 10).

دسترسی به مؤسسان:

دسترسی خوب. در بیشتر موارد برای پرسیدن سوالهایتان به مؤسسان دسترسی دارید. مؤسسان گاهی طی جذب سرمایه یک وبینار برگزار میکنند. تنها استثنای آن صندوقهای سرمایه عمومی است. در تعداد کمی از موارد، مدیر سندیکا روابط مستقیم با مؤسسان را پیشنهاد نمیکند تا از هدر رفتن زمان مؤسسان جلوگیری کند (8 از 10).

حداقل مبلغ سرمایهگذاری:

متغیر؛ از هزار دلار تا 25 هزار دلار یا حتی بیشتر (8 از 10).

کیفیت سرمایهگذاران مشترک:

تعداد زیادی از سرمایهگذاران مشهور در سرمایهگذاریهای پلتفرم مشارکت میکنند (8 از 10).

ارتقای کمپانی:

معمولاً مرتب انجام میشود (7 از 10).

خروج:

توزیع در زمانی که سرمایه موجود است به موقع انجام میشود (8 از 10).

Funders Club:

Funders Club یک مدل متمرکز را اجرا میکند. در آن هیچ نوع ساختار سندیکا با مدیریت خصوصی وجود ندارد. معاملات پلتفرم به صورت متمرکز ارائه میشود. این کمپانی به تازگی دریافت نظرات سرمایهگذاران پیش از راهاندازی یک معامله در پلتفرم را شروع کرده است.

مدل پلتفرم:

متمرکز؛ به این معنی که معاملات از یک منبع در پلتفرم ارائه میشود. سرمایهگذاران معتبر.

نوع معاملات:

در مقایسه با AngelList محدودتر است. اگرچه نوع معاملات از نظر صنعت یا مرحلهی راهاندازی متفاوت است (7 از 10).

کیفیت معاملات:

با توجه به ماهیت تقریباً متمرکز پلتفرم، میانگین کیفیت معاملات بهتر است. شرکتهای معروفی مانند Instacart از طریق این پلتفرم سرمایه جذب کردهاند (8 از 10).

شرایط پلتفرم:

20 درصد هزینهی جابجایی و یک بار هزینهی مدیریت برای ایجاد حساب. بدون هزینهی مدیریت سالانه (8 از 10).

شرایط معاملات:

عمدتاً در مراحل اولیه. همچنین، شرایط مربوط به نوع سهام، تناسب و … معمولاً مطلوب است (8 از 10).

ویژگیهای محصول:

ویژگیهای محدود. یا صندوقهای سرمایه عمومی، مثلاً صندوقهایی که روی یک کیس YC سرمایهگذاری میکنند، و یا صندوقهای مختص به کمپانی (6 از 10).

تحلیلها/دیدگاهها در مورد معاملات:

تحلیلهای با جزئیات بیشتر از چیزی که در AngelList یافت ميشود. ساختار اطلاعات یکپارچه (8 از 10).

پشتیبانی مدیریتی:

پشتیبانی با کیفیت بالا. پیگیری مرتب و پاسخگویی سریع به پرسشها (8 از 10).

دسترسی به مؤسسان:

تقریباً وجود ندارد. سؤالات به صورت عمومی از طریق Funders Club مدیریت میشود (4 از 10).

حداقل مبلغ سرمایهگذاری:

ثابت؛ به مبلغ 3 هزار دلار (9 از 10).

کیفیت سرمایهگذاران مشترک:

کیفیت بالا. بسیاری از سرمایهگذاران انفرادی یا مؤسسات مشهور در سرمایهگذاری در معاملات مشارکت میکنند (8 از 10).

ارتقای کمپانی:

تقریباً مرتب. پلتفرم بهروزرسانی میشود (6 از 10).

خروج:

توزیع در زمانی که سرمایه موجود است مرتب و بدون تأخیر انجام میشود (8 از 10).

OurCrowd:

OurCrowd یک مدل متمرکز را اجرا میکند که در آن معاملات توسط تیم OurCrowd سازماندهی میشود. این پلتفرم در 4 سال گذشته 320 میلیون دلار سرمایه جذب کرده و در 100 استارتاپ با 9 خروجی سرمایهگذاری کرده است.

مدل پلتفرم:

متمرکز؛ به این معنی که در آن معاملات توسط یک منبع در پلتفرم ارائه میشود. سرمایهگذاران معتبر.

نوع معاملات:

محدود. معاملاتی از امنیت سایبری گرفته تا سلامتی و کشاورزی را پوشش میدهد (6 از 10).

کیفیت معاملات:

کیفیت بسیار بالا. نشاندهندهی پروسهی سختگیرانهای است که برای انتخاب معاملات طی میشود (8 از 10).

شرایط پلتفرم:

احتمالاً در میان پلتفرمها سختگیرانهترین شرایط را دارد. پلتفرمهای زیادی وجود دارند اما هزینهی مدیریت در آنها به طور مثال حدود سالیانه 2 درصد برای 4 سال و 4 درصد رزرو شده برای هزینههای دیگر است (5 از 10).

شرایط معاملات:

بیشتر در مراحل اولیه. در مورد شرایط به خوبی مذاکره میشود و معمولاً در زمینههای مربوط به شرایط انحلال و حقوق تناسب به نفع سرمایهگذاران است (9 از 10).

ویژگیهای محصول:

ویژگیهای محدود. یا صندوقهای سرمایه عمومی (با تمرکز بر سلامتی، کشاورزی و …) و یا صندوقهای مختص به کمپانیها (7 از 10).

تحلیلها/دیدگاهها در مورد معاملات:

در مقایسه با سایر پلتفرمها تحلیلهای با جزئیات زیاد ارائه میکند. پیش از جذب سرمایه با مؤسسان وبینار برگزار میشود. ساختار اطلاعات یکپارچه (9 از 10).

پشتیبانی مدیریتی:

پشتیبانی با کیفیت بالا. پیگیری مرتب و پاسخگویی سریع به پرسشها (8 از 10).

دسترسی به مؤسسان:

تقریباً هیچگونه ارتباطی خارج از وبینارها وجود ندارد (5 از 10).

حداقل مبلغ سرمایهگذاری:

میزان سرمایهگذاری معمولاً ثابت و به مبلغ 10 هزار دلار است (7 از 10).

کیفیت سرمایهگذاران مشترک:

سرمایهگذاران مشترک با کیفیت بالا. بسیاری از سرمایهگذاران انفرادی یا مؤسسات مشهور در سرمایهگذاری در معاملات مشارکت میکنند (8 از 10).

ارتقای کمپانی:

ارتقای کمپانی معمولاً به صورت مرتب انجام میشود. گزارشها در پلتفرم بهروزرسانی میشود (6 از 10).

خروج:

توزیع در زمانی که سرمایه موجود است مرتب و بدون تأخیر انجام میشود (8 از 10).

Wefunder:

یکی از اولین پلتفرمهای تأمین سرمایه جمعی سهامی است. این پلتفرم در ابتدا تنها به سرمایهگذاران معتبر خدمات ارائه میکرد اما حالا تحت نظارت عنوان سوم مقررات به سرمایهگذاران غیرمعتبر نیز خدمات ارائه میکند.

در حال حاضر این پلتفرم بزرگترین پلتفرم با سرمایهگذاران غیرمعتبر است.

مدل پلتفرم:

متمرکز؛ به این معنی که در آن معاملات توسط یک منبع در پلتفرم ارائه میشود. سرمایهگذاران غیرمعتبر.

نوع معاملات:

انواع متفاوت. تنها روی استارتاپهای تکنولوژی متمرکز نیست (8 از 10).

کیفیت معاملات:

کیفیتهای متفاوت. Zenefits در روزهای اولیه از طریق این پلتفرم سرمایه جذب کرد. با باز شدن سرمایهگذاریهای پلتفرم تحت نظارت عنوان سوم مقررات، کیفیت معاملات همیشه از استاندارد بالایی برخوردار نیست (6 از 10).

شرایط پلتفرم:

برای سرمایهگذاران مطلوب است. 20 درصد هزینه جابجایی. هزینهی تأمین سرمایه جمعی برای مؤسسان 6 درصد و برای سرمایهگذاران 2 درصد است (8 از 10).

شرایط معاملات:

بیشتر برای کمپانیها در مراحل اولیه. شرایط محدود به سهام استاندارد عادی یا سهام ممتاز است (7 از 10).

ویژگیهای محصول:

ویژگیهای محدود. صندوقهای سرمایه مختص به کمپانیها (5 از 10).

تحلیلها/دیدگاهها در مورد معاملات:

اطلاعات محدود (6 از 10).

پشتیبانی مدیریتی:

پشتیبانی با کیفیت بالا. پیگیری مرتب و پاسخگویی سریع به پرسشها (7 از 10).

دسترسی به مؤسسان:

محدود (6 از 10). دارای ویژگی پرسش و پاسخ.

حداقل مبلغ سرمایهگذاری:

میتواند تنها 100 دلار باشد (8 از 10).

کیفیت سرمایهگذاران مشترک:

تعداد زیادی مؤسسهي سرمایهگذار در آن وجود ندارد. معمولاً سرمایه اولیه از افراد تأمین میشود (5 از 10).

ارتقای کمپانی:

مرتب انجام نمیشود. پلتفرم بهروزرسانی میشود (6 از 10).

خروج:

توزیع در زمانی که سرمایه موجود است مرتب و بدون تأخیر انجام میشود (8 از 10).

Crowdcube:

بزرگترین پلتفرم تأمین سرمایه جمعی سهامی بریتانیا.

این پلتفرم در سال 2015 مبلغ 83.060.180 پوند (105 میلیون دلار) برای 166 کیس سرمایه جذب کرد.

مدل پلتفرم:

متمرکز؛ به این معنی که در آن معاملات توسط یک منبع در پلتفرم ارائه میشود. سرمایهگذاران غیرمعتبر.

نوع معاملات:

انواع متفاوت. تنها روی استارتاپهای تکنولوژی متمرکز نیست (7 از 10).

کیفیت معاملات:

کیفیتهای متفاوت. بعضی از معاملات با وجود سرمایهگذاری مؤسسات سرمایه از کیفیت بالایی برخوردارند و بسیاری از معاملات اینطور نیستند (6 از 10).

شرایط پلتفرم:

برای سرمایهگذاران بسیار مطلوب است. بدون هزینه جابجایی (9 از 10).

شرایط معاملات:

بیشتر در مراحل اولیه. شرایط معاملات با توجه به شرکت و میزان سرمایهگذاری متفاوت است. فقط برای سهام نوع A یا B (9 از 10).

ویژگیهای محصول:

ویژگیهای محدود. صندوقهای سرمایه مختص به کمپانیها (5 از 10).

تحلیلها/دیدگاهها در مورد معاملات:

اطلاعات با کیفیت بالا. ویژگی پرسش و پاسخ فعالی وجود دارد که در آن سرمایهگذاران میتوانند از مؤسسان سؤال بپرسند. همچنین میتوانند به صورت مستقیم با مؤسسان ارتباط برقرار کنند (7 از 10).

پشتیبانی مدیریتی:

پشتیبانی با کیفیت بالا. پیگیری مرتب و پاسخگویی سریع به پرسشها (7 از 10).

دسترسی به مؤسسان:

بالا. امکان تماس مستقیم وجود دارد. همچنین میتوان توسط بخش پرسش و پاسخ با آنها ارتباط برقرار کرد (9 از 10).

حداقل مبلغ سرمایهگذاری:

میتواند تنها 100 پوند باشد (9 از 10).

کیفیت سرمایهگذاران مشترک:

معمولاً سرمایه اولیه از افراد تأمین میشود. مشارکت مؤسسات سرمایهگذاری محدود است (6 از 10).

ارتقای کمپانی:

تقریباً مرتب انجام نمیشود. به مؤسسان بستگی دارد. ساختار واضحی وجود ندارد (5 از 10).

خروج:

توزیع در زمانی که سرمایه موجود است مرتب و بدون تأخیر انجام میشود (8 از 10).

نتیجهگیری:

تعداد زیادی پلتفرمهای قابل توجه دیگر نیز وجود دارند در این بلاگ گنجانده نشدهاند. اسامی بعضی از آنها عبارت است از: MicroVentures، iAngels، Crowdfunder، Equityzen، Syndicate Room و CircleUp.

تأمین سرمایه جمعی سهامی در یک اکوسیستم استارتاپی نقش مهمی بازی میکند. مقررات و مدلهای کسبوکار نیز با کسب تجربهی بیشتر در حال تکامل است.

علاوه بر این، پلتفرمها نیز بهسرعت در حال رشدند و در سالهای آینده نقشهای مهمتری را ایفا خواهند کرد.